Beni strumentali

Scopri di più

Il leasing è una soluzione di finanziamento facile e completa, in alternativa all’acquisto diretto o al finanziamento bancario.

Il cliente potrà fruire del bene di cui necessita e che ha scelto, a fronte del pagamento di un canone periodico, per tutta la durata del contratto di leasing. Alla scadenza, potrà diventare proprietario del bene, con il semplice pagamento di un prezzo di riscatto.

Varie sono le agevolazioni in base al tipo di leasing richiesto e al richiedente.

Banca Europea per gli Investimenti

Fondi concessi dalla B.E.I. (Banca Europea per gli Investimenti) a Banche e Società di Leasing per supportare il finanziamento di progetti di investimento strumentali all’attività delle PMI e delle MIDCAP.

Beneficiari:

• PMI (imprese con meno di 250 dipendenti) e “MIDCAP” (imprese con un minimo di 250 dipendenti e meno di 3.000 dipendenti). Il numero di dipendenti afferisce all’impresa Cliente e al “gruppo di appartenenza”;

• attività svolte sul territorio italiano

Operazioni Finanziabili:

Solo beni strumentali ad attività economiche professionali:

• trasporto (solo beni nuovi)

• strumentali (solo beni nuovi)

• immobiliare

Informazioni approfondite sul sostegno del Gruppo BEI sono reperibili sul sito internet della BEI all’indirizzo www.bei.org

Nuova Sabatini Ter

Sono incentivi statali, riservati alle PMI (fino a 250 dipendenti e fatturato fino a 50 milioni), a sostegno degli investimenti in beni strumentali:

• Ordinari con contributo riconosciuto pari al 2,75%

• Tecnologici ( Beni "Industria 4.0") con contributo maggiorato del 30%, pari al 3,575%

Per approfondimenti https://www.sviluppoeconomico.gov.it/index.php/it/incentivi/impresa/beni-strumentali-nuova-sabatini

Credito di imposta

È un beneficio fiscale introdotto dalla Legge di Bilancio 2020 e confermato dalla Legge di Bilancio 2021 e 2022 che sostituisce iper e super ammortamento rivolto ai beni strumentali nuovi.

È rivolto a tutte le imprese residenti in Italia e genera il beneficio fiscale per gli investimenti effettuati tra il 16 novembre 2020 e il 31 dicembre 2022 (ovvero entro il 30 giugno 2023 a condizione che il relativo ordine risulti accettato dal venditore, alla fine dell’anno precedente, con versamento dell’acconto almeno del 20%).

L’effettuazione dell’investimento nel leasing coincide con il momento in cui si trasferisce la proprietà del bene (la sottoscrizione del verbale di collaudo da parte dell’Utilizzatore).

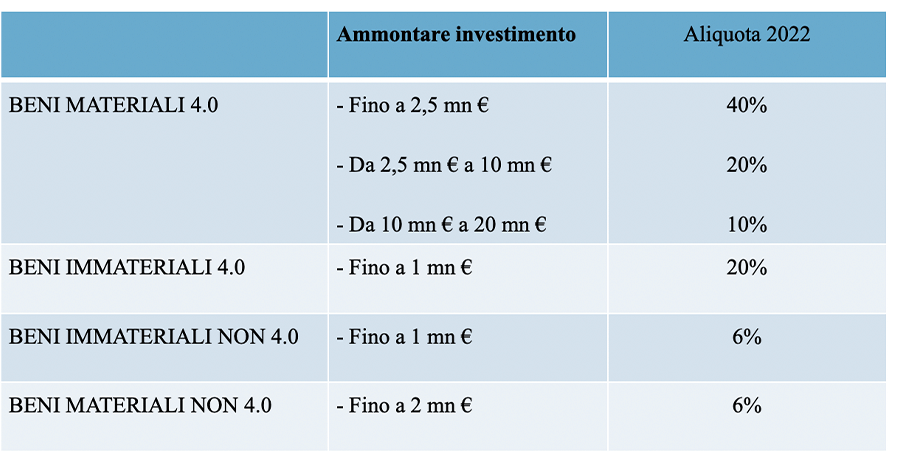

Credito di imposta (ex Superammortamento) per gli investimenti aventi in oggetto i beni diversi da quelli previsti nel piano Industria 4.0, riconosciuto nella misura del 6% del costo di acquisto dei beni, con un limite massimo di costi ammissibili pari a 2 milioni. (ex 10% 2021)

Credito di imposta (ex Iperammortamento) per gli investimenti aventi in oggetto i beni previsti nel piano Industria 4.0, riconosciuto nella misura del

- 10% del costo di acquisto dei beni compresi tra i 10 mn € e i 20 mn € (ex 10% 2021)

- 20% del costo di acquisto dei beni fino a 1 mn € (ex 20% 2021)

- 20% del costo di acquisto dei beni compresi tra i 2,5 mn € e i 10 mn € (ex 30% 2021)

- 40% del costo di acquisto dei beni fino a 2,5 mn € (ex 50% 2021)

Modalità di fruizione: spetterà in compensazione in tre quote annuali di pari importo (nell’immediato per beni non 4.0), a decorrere dall’anno di entrata in funzione o interconnessione dei beni agevolabili.

Fondo Centrale di Garanzia

Il Fondo Centrale di Garanzia è una garanzia pubblica che facilita l’accesso al credito da parte di imprese di micro, piccole o medie dimensioni.

La garanzia può essere concessa fino all’80% del leasing in funzione dei casi previsti dal Fondo e l’importo massimo garantito per singolo soggetto beneficiario finale è pari a 2,5 milioni di euro.

Per approfondimenti http://www.fondidigaranzia.it/

SG Leasing SpA

Sede legale

via Gattamelata 34, 20149 Milano

Tel. 02 480 81 1

Fraer Leasing SpA

Sede legale

via Lodovico Berti 7 - 40131 Bologna

Sedi operative

via Madonna dello Schioppo 67 - Cesena FC

Tel. 0547 634 901

Viale dei Mille 1/d - Treviso TV

Tel. 0422 51 26 11

Uffici commerciali: Napoli, Roma, Ancona